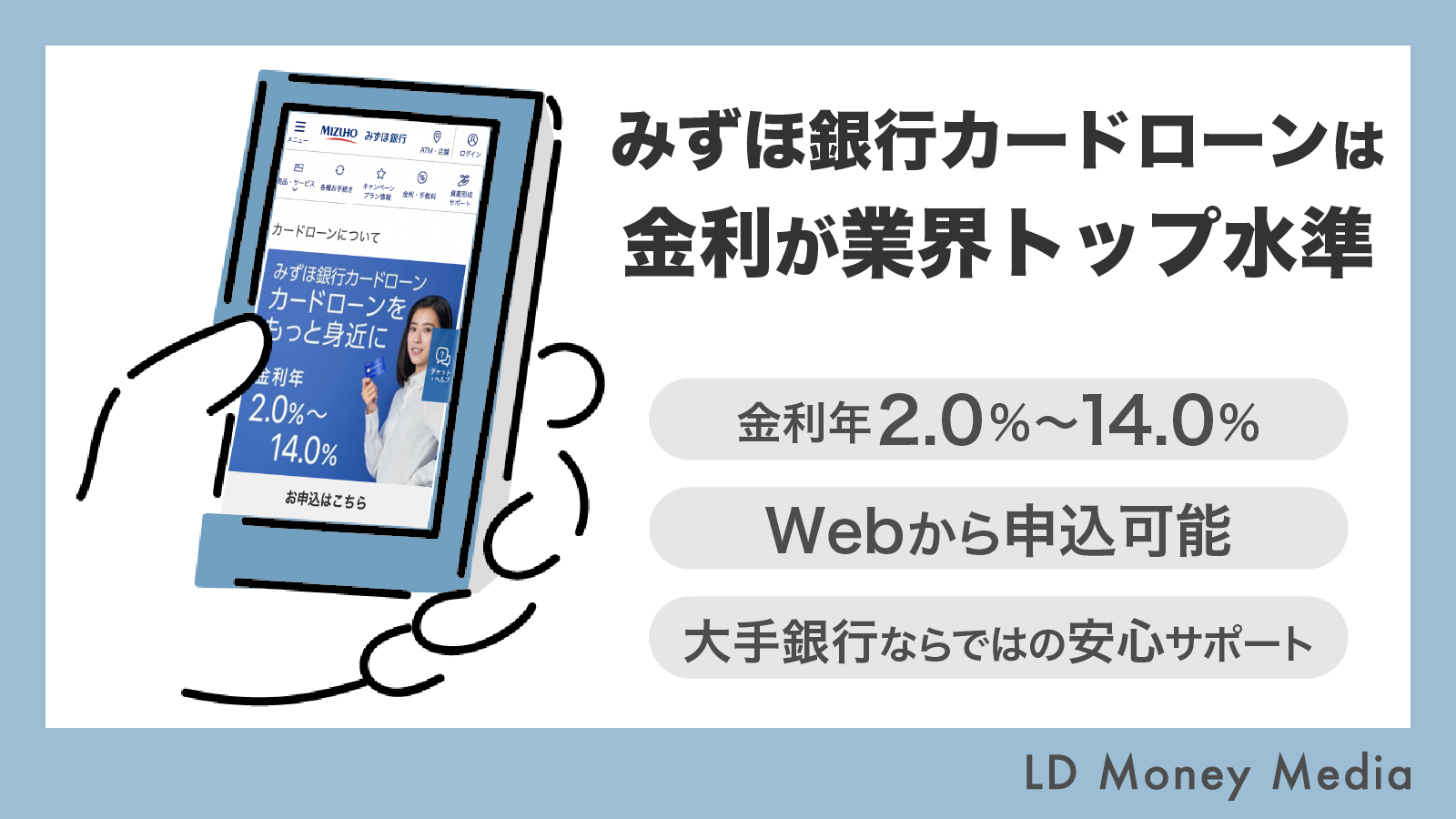

【必読】みずほ銀行カードローンの審査基準やメリット・デメリットを解説!

- 1みずほ銀行カードローンとは?

- 2みずほ銀行カードローンの審査は甘いの?

- 3みずほ銀行カードローンの審査落ちする人の特徴

- 4みずほ銀行カードローンは在籍確認の電話連絡があるの?

- 5みずほ銀行カードローンに申込前に押さえておく6つのポイント

- 6みずほ銀行カードローンのメリット

- 7みずほ銀行カードローンのデメリット

- 7.1みずほ銀行の口座開設が必要

- 7.2返済期日を選択できない

- 7.3即日融資はできない

- 7.4手数料無料のATMが少ない

- 7.5土日祝日の審査対応をしていない

- 7.6専業主婦の申込はNG

- 8みずほ銀行カードローンの口コミ・評判

- 9みずほ銀行カードローンの申込に必要な書類

- 10みずほ銀行カードローンの4つの申込方法

- 10.1webでの申込方法

- 10.1.1web申込の流れ

- 10.1.2口座開設の同時申込方法

- 10.2店舗での申込方法

- 10.3電話での申込方法

- 10.4郵送での申込方法

- 10.5キャッシュカード兼用型とローンカードの違い

- 10.1webでの申込方法

- 11みずほ銀行カードローンの借入方法

- 11.1ATMでの借入

- 11.2みずほダイレクトを利用した借入

- 12みずほ銀行カードローンは増額申請はできる?

- 12.1他社カードローンを利用の場合は増額するには切替が必要

- 12.2再審査で減額・利用停止の可能性もある

- 12.3増額申請のやり方

- 12.3.1webでの増額申請の手順

- 12.3.2電話・窓口で申請

- 12.4みずほ銀行から増額案内が来るケースもある

- 13みずほ銀行カードローンの返済方法

- 13.1約定返済(自動引落)

- 13.2任意返済

- 13.2.1ATMでの返済

- 13.2.2みずほダイレクトでの返済

- 14みずほ銀行カードローンのよくある質問

- 15まとめ

みずほ銀行カードローンは、来店・郵送不要・24時間申込が可能なカードローンです。

上限金利が低く設定されている銀行カードローンということもあり安心感があります。

しかし、借入をするには審査があります。

銀行カードローンは厳格な審査が行われているイメージがあるので、審査に通過するか不安に感じてしまう人も多いでしょう。

そこで、みずほ銀行カードローンの申込を考えている人向けに、審査基準・申込・借入・返済方法などを詳しく解説していきます。

- みずほ銀行カードローンの審査基準

- みずほ銀行カードローンの在籍確認

- みずほ銀行カードローンのメリット・デメリット

- みずほ銀行カードローンの申込・借入・増額・返済方法

- みずほ銀行カードローンの口コミ・評判

みずほ銀行カードローンとは?

全ての都道府県に支店がある唯一の銀行が、みずほ銀行です。

そんなみずほ銀行が提供しているのが低金利でキャッシュカードで借入可能な、みずほ銀行カードローンです。

最高800万円までの高額融資が可能で、24時間いつでも申込受付をしているため来店せずに申込ができるのが特徴です。

キャッシュカードをローンカード利用できるので郵送不要で利用できるため、家族にバレずに借入ができます。

みずほ銀行をメイン口座として利用している人

みずほ銀行口座の残高不足に対応する自動融資のサービスがあるので、みずほ銀行がメイン口座で利用している場合は残高不足の不安を解消できます。さらに、口座を持っていると申込がスムーズに行う事が可能です。

ローンカードを持ちたくない人

みずほ銀行口座で利用するキャッシュカードをローンカードとして利用できるので、ローンカードを持ちたくない人に適してます。キャッシュカード利用の場合は、郵送物を失くせるので家族にもバレずに利用可能です。

低金利のカードローンを利用したい人

みずほ銀行カードローンは、消費者金融よりも低金利ですが三大メガバンクの中でも低金利となっています。そのため、少しでも金利を抑えて借入をしたい人にはおすすめです。

| 申込条件 | 満20歳以上満66歳未満・安定かつ継続的な収入の見込みのある人 |

|---|---|

| 取引期間 | 1年(1年毎に審査・満70歳以上の更新は不可) |

| 利用限度額 | 10万~800万 |

| 金利(実質年利) | 2.0%~14.0% |

| 提携ATM | イーネットATM・セブン銀行ATM・ローソン銀行ATMなど |

みずほ銀行カードローンの審査は甘いの?

実際のところみずほ銀行カードローンは消費者金融よりも審査は厳しいです。

ただ、銀行カードローンとして他行と比べると審査が甘いのか・厳しいのかは気になるところです。

そこで、まずは申込条件・審査基準からみずほ銀行カードローンの審査について解説していきます。

みずほ銀行カードローンの申込条件

みずほ銀行カードローンの申込条件は下記3点です。

ご契約時の年齢:満20歳以上満66歳未満の方

収入:安定かつ継続的収入が見込める方

保証:審査の結果、保証会社の保証を受けられる方

*外国人のお客さまは永住許可を受けている方が対象となります。

消費者金融の場合には年齢制限・安定した収入の2点を申込条件にしている事から、みずほ銀行カードローンは消費者金融よりも厳しくなっていると考えられます。

しかし、他行と比べてみると申込条件に大きな違いはありません。

安定した収入とは毎月滞りなく収入を得ていることなので、パートやアルバイトも安定した収入に含まれます。

そして、みずほ銀行カードローンの保証会社は㈱オリエントコーポレーション(オリコ)です。

オリコで過去に遅延・滞納があると、保証会社の行う審査に通過するのは難しくなってしまいます。

みずほ銀行・りそな銀行・スルガ銀行・但馬銀行・北海道銀行・北日本銀行・福島銀行・静岡中央銀行・中京銀行・北越銀行・山口銀行・高知銀行・四国銀行など

上限金利が消費者金融よりも低く設定されている

上限金利が低くなると利息は少なくなるので、借主が返済できなくなってしまった場合の負担が大きくなってしまいます。

そのため、上限金利が低くなるほど審査は厳しくなっていくと考えられます。

みずほ銀行カードローンの上限金利は大手消費者金融と比べると約4%低くなっている(下記表参照)ので、消費者金融よりも審査が厳しいと言えます。

また、みずほ銀行カードローンは他行と比べても上限金利が低めになっているのが特徴です。

上限金利の差は大きくありませんが、審査は他行よりも厳しめになる可能性があると考える事ができます。

| 商品名 | 金利(実質年利) | 公式サイト |

|---|---|---|

2.0%~14.0% |

||

1.9%~14.5% |

詳細を見る |

|

1.8%~14.6% |

詳細を見る |

|

1.5%~14.5% |

詳細を見る |

|

1.59%~18.0% |

||

3.0%~18.0% |

詳細を見る |

|

4.5%~17.8% |

詳細を見る |

|

3.0%~18.0% |

詳細を見る |

|

3.0%~18.0% |

詳細を見る |

|

4.5%~18.0% |

主な審査内容は他行と変わらない

カードローンの審査で主に調べられるのは次の3点です。

- 信用情報

- 借入情報

- 本人属性

みずほ銀行カードローンに限らずに他行・消費者金融でも調べられる内容ですが、銀行カードローンと消費者金融では異なる部分もあります。

保証会社との2重審査に通過する必要がある

みずほ銀行カードローンは、保証会社であるオリコの保証を受ける必要があるため保証会社とみずほ銀行の2重の審査が行われます。

保証会社で行われる審査は仮審査で銀行が行うのは本審査です。

これは、大手消費者金融の公式サイトでも下記のように記載されています。

仮審査は通常、保証会社によって行われ、収入状況や他社のお借入れ状況など返済に関わることを審査していきます。保証会社の審査が終わると銀行の本審査に移行し、契約内容の確認に間違いがないかチェックされます。

オリコは仮審査でも申込者の保証をする立場なので、信用情報や借入情報・返済能力を審査して保証できるのかを判断することになります。

申込条件が保証会社の保証を受けれる人なので、オリコの仮審査を通過しないとみずほ銀行の本審査に進むことはできません。

大手消費者金融などは2重審査を行っていないので、みずほ銀行カードローンの方が審査は厳しくなると言えます。

総量規制を自主規制している可能性は高い

平成29年に全国銀行協会によって、多重債務者抑制のための申し合わせがありました。

個人の 年収に対する借入額の比率を1/3以内に制限する総量規制の効果として、 多重債務の発生が一定程度に抑制されている状況等を踏まえ、銀行カー ドローンにおいても、個人の年収に対する借入額の比率を意識した代弁率のコントロール等を行うべく信用保証会社と審査方針等を協議するよ う努める。

総量規制の対象は貸金業者のため銀行は対象外ですが、銀行カードローンでもコントロールが必要とされています。

そのことからも、みずほ銀行カードローンは保証会社であるオリコと同様に自主規制による総量規制を設けている可能性は高いです。

総量規制は審査難易度に大きく関わるわけではありませんが、借入状況に影響を与えるため審査に関係してきます。

貸出金残高は上昇している

2020年から2022年にかけて貸出金残高が上昇(下記表参照)していることから、みずほ銀行カードローンは積極的に貸付をしていると考えることができます。

CMなども行っているので、決して新規利用者の獲得に消極的ではないのがわかります。

しかしながら、大きく上昇をしているわけではないので、新規利用者の獲得には積極的でも審査に関しては厳しく行っているのかもしれませんね。

| 決算期 | 単位(億円) |

|---|---|

| 2020年3月末 | 808,712 |

| 2021年3月末 | 820,745 |

| 2022年3月末 | 829,624 |

みずほ銀行カードローンの審査落ちする人の特徴

カードローンに申込をしても審査落ちしてしまう人には以下の4つの特徴があります。

1つでも当てはまる場合には審査落ちする可能性が高くなってしまうので、対策を行ってから申込をしましょう。

- 遅延・滞納・債務整理を行っている

- 6カ月以内に複数社に申込をしている

- 在籍確認の電話連絡が取れない

- 複数社の消費者金融から借入をしている

遅延・滞納・債務整理を行っている

携帯電話の料金や過去に借入で遅延・滞納・債務整理を行っている場合には、金融事故として記録が残ってしまいます。

みずほ銀行カードローンの加盟している信用機関は2社です。

信用情報に金融事故が登録されていると審査に通らないので、記録が消えてから申込むようにしましょう。

遅延・滞納は完済から5年で信用情報が消える

遅延・滞納の完済後にはすぐに信用情報の登録が消えると考える人も多いですが、信用情報には完済しても5年は記録が残ってしまいます。

完済しても過去に遅延・滞納をしている事が記録に残っているので、登録が残っている完済後の5年未満はカードローンの申込をしてもマイナスにしかなりません。

そのため、過去に遅延・滞納をしている場合は完済後に5年経過してから申込むようにしましょう。

債務整理は5年から10年は信用情報に登録される

遅延・滞納が続くと利息で返済総額が膨らみ返済が難しくなる場合などには、経済生活の立て直しのために債務整理を行った場合は5年から10年は信用情報に記録が残ります。

債務整理は借入金の返済が難しくなって行うことから、新規申込では不利に働きます。

みずほ銀行カードローンの加盟信用機関にも登録されるため、過去5年から10年の間に債務整理を行った場合は期間を空けてから申込むようにしましょう。

6カ月以内に複数社に申込をしている

信用情報に登録されるのは契約情報だけではありません。

銀行カードローン・消費者金融・クレジットカードの申込情報も登録されるため、複数社に立て続けに申込をすると問題視されてしまいます。

申込情報が消えるのにかかるのは6カ月なので、審査落ちした場合は最低でも6カ月は新規申込を避けるべきです。

6カ月の期間に審査落ちの原因から対応しておくと、審査に通過する可能性を上げる事ができます。

在籍確認の電話連絡が取れない

勤務先や年収の確認をするために行われる在籍確認の電話連絡は、返済能力を調べるために必要不可欠です。

在籍確認の電話連絡が取れない場合には、収入源が無いと判断されてしまいます。

つまり、審査に通過するために虚偽申請をしていると判断される可能性があるという事です。

在籍確認の電話連絡は不安に感じる人も多いですが、審査に通過するためにはスムーズに行えるようにするのが大切です。

複数社の消費者金融から借入をしている

銀行は総量規制の対象外になるため、他社から借入をしていても総量規制に引っかかることはありません。

しかし、銀行は自主規制で総量規制を設けている事が多いので、複数社から借入をしている場合には審査落ちの可能性が高いです。

また、複数社から借入をしている場合には、他社の返済で自社の返済ができなくなると判断されてしまいます。

他社の借入返済のための申込と判断されてしまう場合もあるでしょう。

複数社から借入をしている場合には、返済できる分から完済させて解約しておくようにしましょう。

みずほ銀行カードローンは在籍確認の電話連絡があるの?

みずほ銀行カードローンは、在籍確認をなしにできません。

返済能力・勤務先・年収情報に間違いがないのかを調べるために行われるので、借入をするためには必要不可欠です。

原則として在籍確認は電話連絡で行われますが、電話連絡は自分が電話に出る必要はないので事前に職場に説明しておくとスムーズに行えます。

在籍確認の電話連絡は保証会社が行う

みずほ銀行カードローンでは、在籍確認の電話連絡は保証会社のオリコが担当しています。

在籍確認の電話連絡が行われるのは審査の最終段階なので、在籍確認に問題がなければ審査に通過して借入が可能ということです。

オリコから電話がかかってくるからといっても身構える必要はありません。

「カードローン審査」や「在籍確認のため~」などは言わずに、プライバシーに配慮して行われるので職場にカードローンに申込したのがバレる心配はありません。

在籍確認の電話連絡が難しい場合は事前相談をしよう

下記のように、在籍確認を電話連絡で行うのが難しいケースもあります。

- 日中に営業をしていない勤務先

- 取次等を行っていない勤務先

- リモートワークで社員の出勤がない

在籍確認は原則として電話連絡ですが、書類での在籍確認に変更してくれることもあるので事前に相談しましょう。

在籍確認を書類で行う場合には勤務先に勤めていることが確認できる書類が必要です。

- 社員証

- 社名入り保険証

- 直近2カ月分の給与明細書

- 源泉徴収票

- 確定申告書

勤務先によって用意できる書類も異なってしまうので、用意可能な書類情報も含めて相談するのが一番ですね。

在籍確認に関する相談は電話・窓口で行っているので、少しでも不安がある人は相談しておきましょう。

みずほ銀行カードローン専用ダイヤル

0120–324–555

音声ガイダンスに従って以下の[番号]を押してください。

新規/増額のお申込・審査状況については[1]

受付時間:

平日 9時00分~20時00分

- ※12月31日~1月3日、祝日・振替休日はご利用いただけません。

在籍確認の電話連絡の注意点

在籍確認の電話連絡をスムーズに行うための注意点があります。

在籍確認が終わらないと審査は進みませんし、審査落ちしてしまう可能性もあるので申込前に注意点を押さえておきましょう。

在籍確認の電話連絡は平日に行われる

みずほ銀行カードローンでは審査を土日祝日には行っていないので、在籍確認の電話連絡も平日のみとなっています。

土日祝日や連休を利用して申込をした場合には、翌営業日に審査・在籍確認が行われます。

早く結果が知りたい場合には、曜日・祝日・時間に注意して申込ましょう。

派遣会社の場合は勤務先ではなく派遣会社の電話番号を記載

勤務先情報を記入する時に間違えてしまうのが派遣社員です。

派遣社員は雇い主と勤務先は別になってしまいますが、派遣会社で仕事をしている立場になるので勤務先は派遣会社です。

そのため、勤務先への在籍確認の電話連絡も派遣会社に行われます。

派遣会社は取次などができるわけではないので、事前に派遣会社の担当に在籍確認で電話連絡がある旨を伝えておきましょう。

クレジットカードの在籍確認と伝えるとカードローンとバレずに済みます。

在籍確認の電話連絡を避けたい場合は消費者金融をチェック!

みずほ銀行カードローンでは在籍確認の電話連絡は必須になってしまうので、どうしても避けたい人は在籍確認の電話連絡を行っていない消費者金融も選択しましょう。

プロミスやアコムなどは原則在籍確認の電話連絡なしで借入可能です。

また、消費者金融は即日融資にも対応しているので少しでも早く借入したい場合にも銀行カードローンよりも利用しやすいです。

アコム・プロミス・アイフル・SMBCモビット・レイク など

みずほ銀行カードローンに申込前に押さえておく6つのポイント

みずほ銀行カードローンの審査に通る確率を上げるために、申込前にポイントを押さえて対策することも大切です。

- 安定した収入を得る

- 遅延・滞納は完済しておく

- 口座がない場合は同時申込か事前に開設しておく

- 申込をなるべく早い時間に行う

- 申込内容に嘘の情報・ミス入力をしない

- 在籍確認の電話連絡を取れるようにしておく

ここでは、6つのポイントの詳細を解説していきます。

安定した収入を得る

安定した収入は申込条件でもあるので、申込前に収入を得ている状態にしましょう。

無職・専業主婦は安定した収入を得ていないため申込条件を満たしていません。

そのため、パート・アルバイトでも問題ないので申込をする前に仕事を始めておきましょう。

遅延・滞納は完済しておく

過去に遅延・滞納している借入がある場合には、申込前に完済しておきます。

完済していない状態では審査に通ることはないと考えておくべきです。

遅延・滞納について詳しくわからない場合には、信用情報機関に開示請求をすることで調べられます。

審査落ちの経験がある場合には、一度信用情報を調べてみると審査落ちした原因を知ることができますね。

口座がない場合は同時申込か事前に開設しておく

みずほ銀行カードローンはみずほ銀行の口座が必要です。

カードローン申込時に口座開設も可能ですが、同時申込が難しい場合には事前に口座を開設しておくとスムーズに申込ができます。

みずほ銀行の口座開設は最短3営業日が必要になるので、ローンカードを持ちたくない場合には早めに口座開設をしておきましょう。

申込をなるべく早い時間に行う

みずほ銀行カードローンは最短翌営業日に審査結果がでますが、遅い時間や土日を挟んで申込をすると審査結果が出るまでに時間がかかってしまいます。

審査結果を早く知ることは早く借入をすることにも繋がるので、なるべく早い時間に申込を行いましょう。

申込内容に嘘の情報・ミス入力をしない

明らかに故意ではない入力ミスの場合には確認の電話が来て済む可能性はありますが、入力ミスが多すぎると虚偽申請の可能性があると判断されかねません。

そのため、入力後の確認画面では入力ミスがないかをしっかりと確認してください。

また、審査に不安だからと嘘の情報を入力するのもNGです。

他社借入を少なくしても信用情報を調べるとわかりますし、年収をごまかしても収入証明書の提出などでバレてしまいます。

在籍確認の電話連絡が取れるようにしておく

審査の最終段階まで進み、在籍確認が取れずに審査落ちしてしまうのは避けたいところです。

そのためには、事前に職場に事情を説明を行ったりしてスムーズに在籍確認の電話連絡が行えるようにしましょう。

周囲にバレたくない場合には、在籍確認の電話連絡の日時の相談をしておくのも一つです。

自分で電話を取れる時間だと周囲にバレずに在籍確認の電話連絡を終わらせられますね。

みずほ銀行カードローンのメリット

みずほ銀行カードローンは、金利が低く高額融資に対応しているのが特徴です。

しかし、みずほ銀行カードローンが選ばれる理由は他にもあります。

みずほ銀行の口座でお得な特典を得られたりと、下記6点のメリットがあります。

- 24時間web完結で申込可能

- 住宅ローン利用者は金利が引下げになる

- 最短翌営業日に借入ができる

- みずほダイレクト入会でSランクの「うれしい特典」が受けられる

- キャッシュカードで借入可能

- 返済は最小返済額2,000円からの自動引落

24時間web完結で申込可能

みずほ銀行カードローンは、web申込に対応しているので24時間いつでもパソコン・スマホがあれば申込ができます。

必要書類の提出もスマホで簡単に行えるので、来店する手間を省けます。

窓口に行く時間がない人でも申し込みができるのは、便利なサービスと言えますよね。

口座を持っていない場合は同時申込ができる

みずほ銀行の口座が必要になるため、カードローン申込時に口座開設もできるようになっています。

同時申込ができるので二度手間を省けるのがポイント。

口座開設もwebで完結するので、口座開設でも来店する必要はありません。

住宅ローン利用者は金利が引下げになる

みずほ銀行カードローンは通常でも金利が低く設定されていますが、みずほ銀行で住宅ローンを利用している場合には0.5%の金利引下げの特典があります。

つまり、実質年利が1.5%~13.5%になるというわけです。

ただ、一部の提携住宅ローンなど金利引き下げの対象外になる住宅ローンもあるので、住宅ローンを利用している人は確認をしておくようにしましょう。

| 利用限度額 | 基準金利 | 引下げ適用後の金利 |

|---|---|---|

| 10万円以上100万円未満 | 年14.0% | 年13.5% |

| 100万円以上200万円未満 | 年12.0% | 年11.5% |

| 200万円以上300万円未満 | 年9.0% | 年8.5% |

| 300万円以上400万円未満 | 年7.0% | 年6.5% |

| 400万円以上500万円未満 | 年6.0% | 年5.5% |

| 500万円以上600万円未満 | 年5.0% | 年4.5% |

| 600万円以上800万円未満 | 年4.5% | 年4.0% |

| 800万円以上 | 年2.0% | 年1.5% |

最短翌営業日に借入ができる

みずほ銀行カードローンは最短翌営業日に審査結果が出るため、最短翌営業日には借入が可能です。

注意したいのは、申込方法によって審査にかかる日数は異なってしまう点です。

最短翌営業日に借入をしたい場合には、webで申込をする必要があります。

他の方法で申込をした場合には、審査結果が最短翌々営業日になるので注意しましょう。

みずほマイレージクラブ入会でSランクの「うれしい特典」が受けられる

みずほマイレージクラブは年会費無料で利用できるサービスで、入会すると取引条件で判定したステージに対応した「うれしい特典」を受けられます。

みずほマイレージクラブの入会は必須ですが、みずほ銀行カードローンの利用で最高ランクのSステージの「うれしい特典」が利用できます。

Sステージの「うれしい特典」は、以下の内容になります。

- みずほ銀行・イオン銀行ATMの時間外手数料無料

- イーネットATMの手数料が月3回まで無料

- みずほ銀行宛振込手数料無料(みずほダイレクト利用時)

- 他行宛振込手数料が月3回まで無料(みずほダイレクト利用時)

- キャッシュカード新規発行手数料無料

ATM手数料や振込手数料が無料の特典が揃っているので、みずほ銀行の口座をメインで使ったりATMを利用する機会が多い場合にはメリットと言えます。

ただし、特典を利用できるのは借入残高がある場合の翌々月なので注意しましょう。

キャッシュカードで借入可能

みずほ銀行カードローンは、口座利用しているキャッシュカードをローンカードとして利用できます。

キャッシュカード利用の場合には、自宅への郵送物不要で申込できるため家族にバレずに利用可能です。

使い分けがしたい場合には、キャッシュカードと別にローンカードを持つことも可能です。

返済は最小返済額2,000円からの自動引落

借入後の不安要素となるのが返済についてですが、みずほ銀行カードローンは最小返済額は2,000円からとなっています。

利用残高によって返済額は変わりますが、最小返済額が低く設定されているため無理のない返済ができます。

また、最小返済額は自動引落なので返済忘れを防ぐことも可能です。

みずほ銀行カードローンのデメリット

みずほ銀行カードローンは、24時間来店・郵送物不要で申込ができお得な特典が利用できます。

しかし、返済期日を選べないなどのデメリットもあります。

ここからは、みずほ銀行カードローンの下記の6つのデメリットについて解説していきます。

みずほ銀行の口座開設が必要

口座開設不要で申込ができる銀行カードローンも増えていますが、みずほ銀行カードローンは口座開設が必要です。

口座開設は同時申込できるので二度手間にはなりませんが、口座を増やしたくない人にとってはデメリットと言えるでしょう。

また、返済用の口座に利用できるのもみずほ銀行の口座のみとなっています。

給与の振込口座に設定していない場合には、返済期日前に口座に入金しなくてはいけないのも手間に感じる人は少なくありません。

返済期日を選択できない

みずほ銀行カードローンの引落日は毎月10日と決まっています。

返済期日を選択できる銀行カードローンが多い中で、毎月決まった日が返済期日になるのはデメリットになってしまいます。

給料日に合わせて期日を選択できないと、最悪の場合には給料日前で返済金額が用意できないというケースもあり得ます。

最小返済額は低く設定されていますが、事前に返済金額以上の金額を入金しておく必要なのはリスクになってしまう可能性があると言えるでしょう。

即日融資はできない

カードローンの申込をする人には、すぐに借入をしたいと考える人も多いです。

契約が完了すれば、みずほダイレクトを利用して24時間借入が可能です。

しかし、審査結果が最短翌営業日となるみずほ銀行カードローンは、即日融資に対応していません。

即日審査・融資で申込した当日中の借入を希望する場合には、銀行カードローンは不向きなので即日融資可能な消費者金融を視野に入れましょう。

手数料無料のATMが少ない

ローソン銀行や提携金融機関ATMなど利用できるATMは多数ありますが、手数料無料で利用できるのは自社ATMとイーネットATMのみです。

みずほマイレージクラブの「うれしい特典」は、月末までに借入残高がある場合に翌々月に適用されるため手数料無料になるまで日数がかかります。

ただ、自社ATMや一部提携ATMの場合には時間帯によっては一部無料で利用できるので、利用時間帯に注意が必要です。

土日祝日の審査対応をしていない

みずほ銀行カードローンは土日祝日でも申込可能ですが、審査に対応していないため土日祝日を挟むと審査に時間がかかってしまいます。

審査を行っているのは平日のみで、みずほ銀行の営業時間内です。

早めに審査結果を知りたい場合には、申込日・時間に注意する必要があるというわけです。

専業主婦の申込はNG

配偶者に安定した収入があっても、本人に収入がない専業主婦は申込NGです。

専業主婦が申込をする場合には申込条件の、安定した継続的収入をクリアしなくてはいけません。

銀行カードローンには配偶者に収入がある専業主婦でも申込可能な商品もあるため、該当しないみずほ銀行カードローンはデメリットになり得てしまいます。

みずほ銀行カードローンの口コミ・評判

みずほ銀行カードローンを利用している人の声を見ていきましょう。

まずは、利用して良かったとしている口コミ・評判です。

- 引き落とし日の事で、電話で、問い合わせした事があって、対応してくれた方が親切でとても対応が良かったので、安心して利用できる。(60代以上/女性)

- カードローン利用残があると、銀行口座のATM手数や振込手数料で無料特典がある。(50代/男性)

- 思ったより金利が低かった。取引年数が長いからかと思うけど。(50代/女性)

- 審査結果が出るまでが早く、審査基準も定職に就いているならそこまで高くないかも?と思いました。コールセンターの方の対応もとても良かったです。(20代/女性)

- ほとんどのATMで利用できるので、借りたい時に借りられた。(30代/女性)

良い評判では対応が良かったという人が多く見受けられました。

細かなことでも相談できる点や丁寧な説明は、大手銀行ならではと言えます。

また、金利の低さや借入のしやすさも高評価を集めているので、安心して利用できるのが口コミからも伝わってきますね。

では、逆にみずほ銀行カードローンを利用していて気になった点についても見ていきましょう。

- 理由不明だが予定より返済額が増えてて慌てて口座に追加したことがある。出来れば支払日前に返済額をメールしてほしい。(50代/男性)

- 段階的に利率が上がっていって、クレジットカードのキャッシングと変わらなくなった。(50代/女性)

- 申込み時期によって、返済額の変更があり、案内を読んでもいまいちわからず、以前より返済額が増えた気がする。(40代/女性)

- みずほダイレクトを利用しているのに、カードローンの情報が照会出来なくて不便。(50代/女性)

月々の返済額について不便・不満に感じる人も多いようです。

返済額は電話や窓口を利用しないと確認できないため、引落される返済金額がわからずに困ってしまうのでしょう。

ただ、案内でわからないところはそのままにせずに、しっかりと確認して説明してもらうのが一番ですね。

少しでも不安を解消して利用できるようにみずほ銀行のカードローン相談専用ダイヤルがあるので、遠慮せずに活用していきましょう。

みずほ銀行カードローンの申込に必要な書類

カードローンの申込にあたり用意しなくてはいけない書類があります。

1つ目は申込者の本人確認書類です。

利用できるのは以下の書類です。

- 運転免許証

- パスポート

- 印鑑証明書(発行が3カ月以内)

- 運転経歴証明書

- 各種健康保険証

- 住民票(発行が3カ月以内)

- 特別永住者証明書

- 在留カード

- 住民基本台帳カード

変更事項などがある場合には両面が必要になります。

また、氏名・住所・生年月日が記載されていない書類は本人確認書類にならないので注意しましょう。

本人確認書類とは別に必要になるのが年収が確認できる書類のコピーです。

ただ、年収が確認できる書類は必ず必要というわけではありません。

利用限度額が50万円を超える場合に必要となるので、希望限度額が50万円以上の場合には用意しておきましょう。

利用可能なのは以下の書類です。

- 源泉徴収票

- 住民税決定通知書・課税証明書

- 納税証明書

みずほ銀行カードローンの4つの申込方法

4種類の申込方法によって審査にかかる日数も異なってしまいます。

キャッシュカード兼用とローンカードでも申込方法が異なるので、自分に合った申込方法を選びましょう。

webでの申込方法

24時間いつでも申込可能なのがwebでの申込です。

最短翌営業日に審査結果が出ます。

キャッシュカード兼用型のみ対応しているので、ローンカードを持ちたい人はwebで申込をしないようにしましょう。

web申込の流れ

- 申込フォームの入力

- 申込内容をもとに審査

- メールで仮審査の回答

- 必要書類の提出

- 本審査

- カードローン口座開設・契約内容の案内

パソコン・スマホで公式サイトから申込可能です。

申込画面に従って必要項目を入力し申込フォームを送信後は、審査結果がでるのを待ちましょう。

仮審査通過後は、メールに記載されたURLから必要書類を提出できます。

カードローン口座開設後にはメールにて契約内容の確認が取れるので、その後はキャッシュカードで借入可能です。

口座開設の同時申込方法

- 申込フォームの入力

- 申込内容をもとに審査

- メールで仮審査の回答

- 必要書類の提出

- 本審査

- みずほダイレクトご利用カード(紙カード)受取

- カードローン口座開設・キャッシュカードの郵送・契約内容の案内

口座開設を同時に行う場合には、みずほダイレクト利用カードが郵送されます。

受取確認後にカードローン口座開設・キャッシュカード送付が行われるため、キャッシュカードが手元に届くまでには日数がかかるので注意しましょう。

店舗での申込方法

みずほ銀行の窓口で申込するため、営業時間内のアクセスが必要です。

店舗利用する場合には必要書類を事前にコピーしておきましょう。

店舗の場合にはキャッシュカード兼用・ローンカードのどちらにも対応しています。

申込手順は以下の流れになります。

- カードローン申込書の記入

- 審査

- 審査結果の連絡(郵送)

- 契約完了後ローンカードは自宅に郵送

窓口での申込は最短翌々営業日に審査結果がわかります。

キャッシュカードが手元にない場合には日数がかかってしまいますし、ローンカードは1週間から2週間で手元に届くため注意しましょう。

電話での申込方法

カードローン専用ダイヤルの申込は9時から20時までです。

キャッシュカード兼用・ローンカードのどちらの申込もできます。

申込の手順は以下の流れになります。

- カードローン専用ダイヤルに電話

- 必須項目をオペレーターに答える

- 審査

- 仮審査の結果(契約可能は電話・契約を断る場合は郵送)

- 契約書類が郵送

- 必要事項を記入し返送(口座がない場合は口座開設後)

- 契約完了

電話での申込はオペレーターとのやり取りになるため、不安な点を相談しながら進められます。

webのように口座開設の同時申込ができないため、契約書が送られた後に口座を持っていない場合には口座開設後ではないと契約完了できません。

審査結果は最短翌々営業日にわかります。

ローンカード利用の場合は、手元に届くまで1週間から2週間はかかってしまいます。

郵送での申込方法

申込方法の中で一番日数がかかってしまうのが郵送での申込です。

キャッシュカード兼用・ローンカードのどちらにも対応しています。

郵送での申込は以下の流れで行います。

- 専用の申込書の入手

- 必要項目を記入し必要書類のコピーと一緒に郵送

- 書類が到着後に審査

- 郵送で審査結果の連絡

カードローンの申込書は、みずほ銀行店舗で受取可能です。

審査結果は、申込書到達後で最短翌々営業日です。

契約完了後の連絡なども郵送になるため、早く結果を知りたい人は郵送での申込を避けましょう。

キャッシュカード兼用型とローンカードの違い

キャッシュカード兼用・ローンカードは、申込方法だけではなく利用可能ATMや付帯機能の違いがあります。

キャッシュカード兼用の場合は残高不足を気にせずにカードローン限度額内は引き出しができますが、利用できるATMが自社ATMとコンビニATMに限定されます。

ローンカードの場合には、自動融資や自動振替の別途申込が必要で、手元に届くまで日数はかかってしまいます。

しかし、ローンカードは利用できるATMが多いのが特徴です。

それぞれにメリット・デメリットがあるので、自分に合ったカードを選択するようにしましょう。

| None | キャッシュカード兼用型 | ローンカード |

|---|---|---|

| 申込方法 | web・店頭・電話・郵送 | 店頭・電話・郵送 |

| 自動貸越機能 | 有り | なし |

| 自動振替サービス | 有り | 申込により追加可能 |

| 自動融資サービス | 申込により追加可能 | 申込により追加可能 |

| 借入・返済で利用可能ATM | 自社ATM・コンビニATM | 自社ATM・コンビニATM・ゆうちょATM・提携金融機関ATM(一部借入のみ利用可能) |

みずほ銀行カードローンの借入方法

みずほ銀行カードローンの借入方法は、ATM・みずほダイレクトの2種類です。

ここからは、2種類の借入方法の手順などを解説していきます。

ATMでの借入

キャッシュカード兼用・ローンカードを利用した借入方法がATMです。

自社ATMの他にセブン銀行・ローソン銀行・イーネットATMとコンビニ銀行が利用できるため、全国各地に利用可能ATMがあります。

ローンカードの場合には提携金融機関ATMやゆうちょATMも利用可能なので、ATMが見つからないということはないでしょう。

ただし、手数料無料のATMに限定すると限られてしまうので注意が必要です。

手数料無料になるのは以下のATMです。

- みずほ銀行ATM

- イーネットATM(月3回まで無料)

みずほダイレクトを利用した借入

出典:みずほダイレクトアプリ|機能・登録方法紹介【〈みずほ〉公式】

インターネットバンキングのみずほダイレクトを利用すれば、外出をせずに借入ができます。

パソコン・スマホで24時間(メンテナンス時間を除く)借入ができるのが特徴です。

みずほダイレクトの利用手順は次の4ステップ。

- みずほダイレクトにログインしメニューを開く

- メインメニューからローンを選択

- ローン画面からカードローン取引を選択

- 借入を選択し希望金額の入力

みずほダイレクトの契約・カードローン口座の登録が必要になるので、カードローン申込時に一緒に手続きを済ませておくと手間を省けます。

みずほ銀行カードローンは増額申請はできる?

想定していた金額よりも限度額が低かった場合などには増額申請をすることは可能です。

しかしながら、増額申請で必ずしも希望に沿った結果になるわけではありません。

増額申請で借入限度額が増える可能性もありますがデメリットもあるので、増額申請をする前にしっかりと確認しておきましょう。

他社カードローンを利用の場合は増額するには切替が必要

みずほ銀行カードローン以外のカードローンを利用している場合には、そのままでは増額申請をすることはできません。

こちらは、公式サイトでも明記されているのでみずほ銀行以外のカードローンも利用している人は、みずほ銀行カードローンへの切替をしましょう。

増額申請の理由として、他社借入をまとめたいという旨を伝えるとスムーズに申請できます。

再審査で減額・利用停止の可能性もある

増額申請後には返済能力・他社借入状況などを踏まえて再度審査が行われます。

その結果、増額申請のタイミングで利用停止・限度額の減額になる可能性もあります。

特に、みずほ銀行カードローンの返済が遅延した履歴や、契約時よりも他社借入が増えている場合には利用停止・減額の可能性は高くなるので注意しましょう。

また、必要書類の提出を求められるので事前に準備しておくとスムーズに申請ができます。

在籍確認の電話連絡も増額申請後に行われます。

契約時と職場が変わっているかは関係なく新規申込時と同様に審査が行われるので、在籍確認の電話連絡がスムーズに行えるようにしておきましょう。

増額申請のやり方

web・電話・窓口で増額申請は行えます。

24時間申請できるのがwebで、電話・窓口は営業時間内に増額申請手続きをする必要があります。

webでの増額申請の手順

- 公式サイトから「みずほ銀行口座あり」を選択

- 必要事項・希望限度額の入力

- 増額審査・在籍確認

- 審査結果の案内

- 必要書類の提出

- 増額完了

増額申請で希望借入額が50万円を超える場合には、本人確認書類の他に年収証明書の提出も必要です。

新規申込と手順は変わらないので、一度申込をしているならスムーズに進んで行けます。

電話・窓口で申請

相談しながら増額申請をしたい場合には電話・窓口を利用しましょう。

他社カードローンの切替で増額する場合などには、不明点を確認しながら進めていけます。

電話の場合にはオペレーターに口頭で必要項目を聞かれるので答えていき、窓口の場合には必要書類に記入していく形です。

みずほ銀行から増額案内が来るケースもある

みずほ銀行カードローンでは、一定期間遅延・滞納なく返済をしている人に増額案内をすることがあります。

- SNSでの増額案内

- ダイレクトメールでの増額案内

- みずほ銀行ATMに増額案内が表示

- みずほ銀行カードローン担当者からの電話での総額案内

みずほ銀行ATMの増額案内は、表示されるのが8:45から17:50と時間が決まっています。

コンビニATMを利用していると表示されないため増額案内が来ていることに気づかないケースもあるので注意しましょう。

また、みずほ銀行から増額案内が来たら必ず審査に通るわけではありません。

審査落ちする可能性もあるので、増額案内は増額申請のタイミングと考えておくようにしましょう。

みずほ銀行カードローンの返済方法

みずほ銀行カードローンは、最小返済額が2,000円からなので少ない金額で返済計画が立てられるのが特徴です。

返済額は借入残高によって変動し、毎月10日の借入残高に応じて月々の返済額が決まります。

返済方法は約定返済・任意返済の2種類なので、返済方法を押さえて返済計画を立ててから借入をしましょう。

約定返済(自動引落)

約定返済は毎月10日に自動引落される返済方法です。

自動引落される返済額は、前月10日現在の借入残高で決定します。

毎月9日までに返済額以上の金額をみずほ銀行の口座に入金しておく必要があります。

みずほ銀行の口座以外は設定することができないので注意しましょう。

任意返済

世約定返済は借入残高に対して最小返済額が設定されるため、余裕のある時には任意返済で追加返済が可能です。

ただし、任意返済をおこなっても毎月10日には借入残高に対しての約定返済が行われます。

任意返済は、ATM・みずほダイレクトの2種類の方法で利用できます。

ATMでの返済

キャッシュカード兼用・ローンカードを利用した任意返済をする場合にはATMを利用します。

任意返済で利用できるのは下記ATMです。

- 自社ATM

- イーネットATM

- ローソン銀行ATM

- セブン銀行ATM

硬貨の取扱いをしているATMの場合には1円単位から任意返済は可能です。

みずほダイレクトでの返済

みずほダイレクトでの返済はスマホ操作で24時間いつでも行えるのが特徴です。

操作手順も難しくなく3ステップです。

- みずほダイレクトにログイン後ローンを選択

- ローンメニューの中からカードローン取引を選択

- 随時返済を選択して次に進み返済金額を入力

利用するには、カードローン口座をみずほダイレクトに登録する必要があります。

みずほ銀行カードローンのよくある質問

最後にみずほ銀行カードローンのよくある質問をまとめました。

みずほ銀行に問い合わせられている内容になっているので、申込・借入・返済時の不明点を解消できます。

では、よくある質問を順番に見ていきましょう。

キャッシュカード兼用型とローンカードの切り替えはできますか?

切替手続きを行うと、ローンカードへの切替が可能です。

切替手続きは取引店・電話でのみ受付ているので、営業時間内に申込しましょう。

切替後はローンカードが郵送で送られてきて、キャッシュカードでカードローン借入・返済はできなくなります。

ローンカードはどれくらいで届きますか?

ローンカードは契約完了後に1週間から2週間で手元に届きます。

ローンカードの発送が行われるのは、ローンカードを選択した場合のみです。

キャッシュカード兼用を選択した場合にはローンカードは送られてきません。

審査時間はどれくらいかかりますか?

webで申込をした場合には最短翌営業日に審査結果がでます。

窓口・電話は最短翌々営業日で、郵送は申込書が到着後で最短翌々営業日です。

申込方法によって審査結果が分かるまでの日数が異なるので、早めに審査結果を知りたい場合にはweb申込を選択しましょう。

カードローンには契約期限はありますか?

契約成立日から1年後の応当日が属する月の10日が契約期限です。

例えば1月5日が契約成立日の場合には、翌年の1月10日が契約期限になります。

契約は1年毎に自動更新されますが、契約期限時に再審査が行われます。

また、みずほ銀行が認める場合を除いて満70歳以上は契約更新はできません。

返済日の変更はできますか?

約定返済日は決められている日にちのため変更はできません。

約定返済日が1日や17日に設定されているカードローンを利用している場合には、約定返済日が10日のカードローンに変更が可能です。

ただし、変更する場合には新規申込時と同様に審査が行われます。

口座残高不足で返金できなかった場合には引落の返済はできませんか?

引落が出来なかった場合には、返金用普通預金口座に返済額の入金があれば入金当日の夜に引落となります。

口座に返済額の入金をしたのが銀行休業日の場合には、翌営業日の引落になるので注意しましょう。

また、引落が完了するまではカードローンの利用はできなくなります。

カードローンの返済はいつから始まりますか?

約定返済日に借入残高がある場合には、翌月の約定返済日から返済が始まります。

例えば1月10日に借入残高がある場合には、翌月の2月10日が初回返済日です。

1月10日に借入残高がなく1月11日に借入をした場合は、初回返済日は翌々月の3月10日です。

毎月の約定返済額の確認は電話・窓口で行っています。

まとめ

みずほ銀行カードローンは、来店・郵送物不要で申込ができるのが魅力のカードローンです。

しかし、口座開設が必須でもあるので、みずほ銀行の口座をメイン口座にしていない場合には使い勝手の良さが変わってきます。

銀行カードローンの審査は消費者金融と比べると厳しくなってしまいますが、その分消費者金融よりも上限金利が低く設定されています。

webで申込をすれば最短翌営業日に借入も可能です。

消費者金融で借入するのは抵抗がある。

安心できるカードローンを選択したい。

と考えている人には、みずほ銀行カードローンは三大メガバンクの安心感もあるおすすめの商品です。