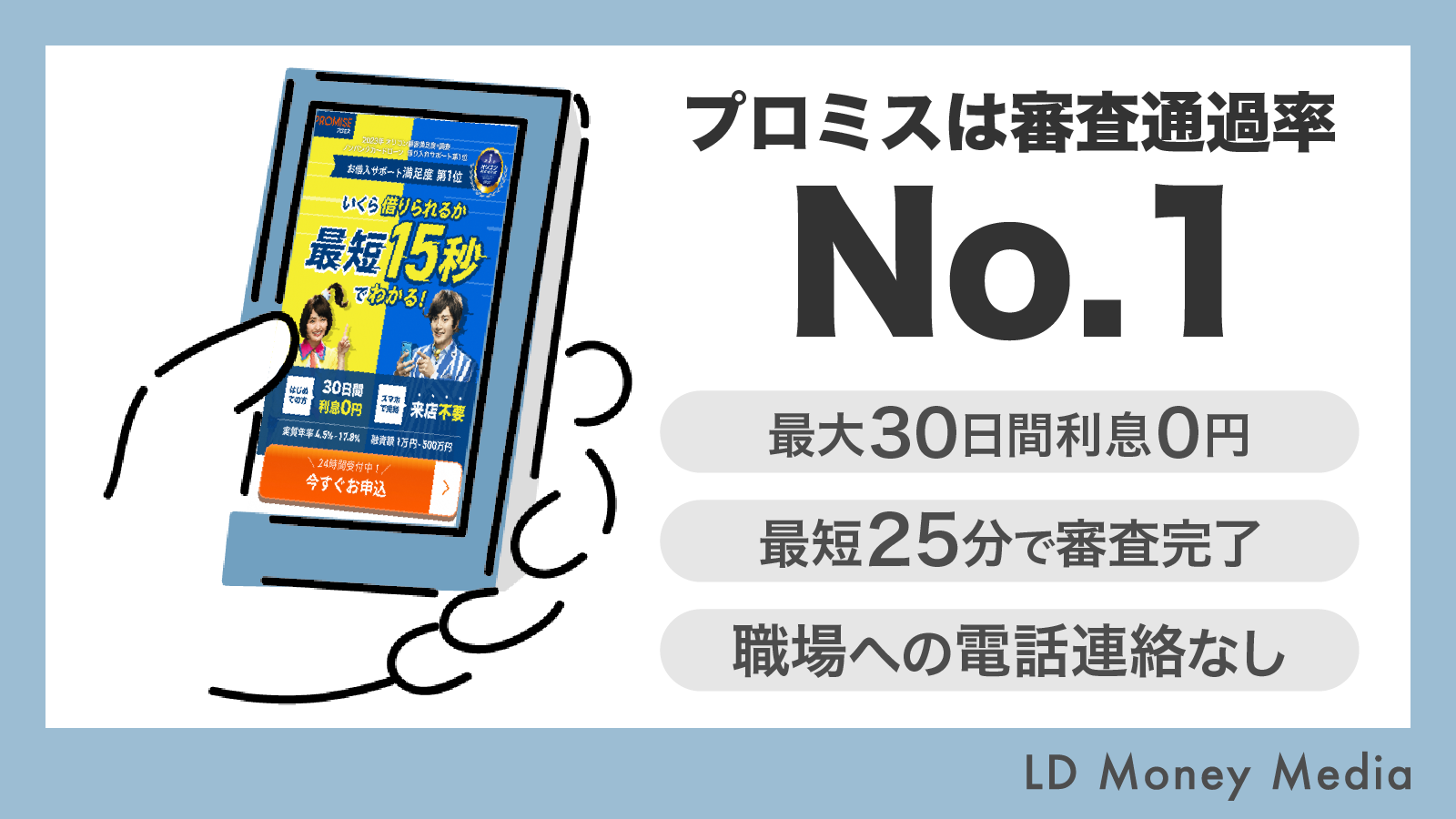

【必読】プロミスは審査通過率No.1?特徴と審査について徹底解説

- 1プロミスは顧客満足度1位の消費者金融

- 2プロミスでの借入のメリット

- 2.130日間無利息が借入日の翌日から適用

- 2.1.1メールアドレス登録・web明細を選択

- 2.1.2期間中に追加借入しても無利息の対象

- 2.2レディース専用カード・電話番号がある

- 2.2.1主婦や学生の申込も可能

- 2.2.2女性専用ダイヤルは女性オペレーターが対応

- 2.3最短25分で即日融資可能

- 2.4借入できるか事前審査ができる

- 2.4.1最短15秒で事前審査結果が出る

- 2.4.2事前審査後に本審査がある

- 2.5カードレスでweb完結もできる

- 2.5.1本人確認をwebで簡単に行える

- 2.5.2webとアプリで借入・返済が可能

- 2.6在籍確認の電話連絡が原則なし

- 2.7最短10秒の振込で借入できる

- 2.130日間無利息が借入日の翌日から適用

- 3プロミスで借入した時のデメリット

- 4プロミスは審査甘い?申込条件・審査通過率を解説

- 4.1プロミスの申込条件

- 4.1.118歳から74歳までと年齢制限がある

- 4.1.2安定した収入は必須!

- 4.2プロミスの審査通過率は高め

- 4.1プロミスの申込条件

- 5プロミスの口コミ情報

- 6プロミスの審査落ちの原因からわかる対策方法

- 7プロミスの申込方法は5つ

- 7.1web・アプリの申込の流れ

- 7.2自動契約機の申込の流れ

- 7.3店頭での申込の流れ

- 7.4電話での申込の流れ

- 7.5郵送での申込の流れ

- 8プロミスでカードレス希望ならアプリローンもチェック!

- 9プロミスの申込時に必要な書類は2つ

- 10プロミスで即日融資希望なら押さえておくべきポイント

- 11プロミスの返済について解説

- 11.1返済方法は7通りある

- 11.2返済期日は選択可能で途中変更もできる

- 12プロミスが怖い・やばいと言われている理由とは?

- 12.1金利が高く返済しても減っていかない

- 12.1.1返済シミュレーションを活用して計画的な借入をする

- 12.1.2返済金額を増やし元金を減らす

- 12.2繰り返し借入をしてしまう

- 12.2.1返済金額を調整し借入しないようにする

- 12.2.2返済が終わったら解約する

- 12.3過度な取立があると思われている

- 12.1金利が高く返済しても減っていかない

- 13プロミスの増額申請のやり方

- 14プロミスの返済シミュレーション

- 15プロミスのよくある質問Q&A

- 16まとめ

審査が甘いカードローンで検索すると名前が挙がるプロミス。

しかし、プロミスは消費者金融の一つなので借入が不安に感じる人も少なくないでしょう。

不安を解消して申込をするには、どのような消費者金融か知っておくのが大事なのです。

- プロミスで借入した時のメリット

- プロミスで借入した時のデメリット

- プロミスの審査落ちの理由と対策

- プロミスがやばい・怖いの評判の真相

当記事では初めての人も安心して利用できるように、上記内容を中心に解説していきます。

申込の判断に活用できるので役立ててください。

2022年オリコン顧客満足度®︎調査 ノンバンクカードローン 初回利用 第1位

プロミスは顧客満足度1位の消費者金融

三井住友フィナンシャルグループに属しているプロミスは、オリコン顧客満足度ランキングで「初めての利用者の満足度」が1位の大手消費者金融です。

総合1位にはならなかったものの、借入条件・審査対応・借入サポート・サポートサービスでも1位を取得しています。

申込には年齢制限が設けられていますが、最短25分の審査で即日融資も可能です。

事前審査は最短15秒で結果が出るので、審査が不安な人にもおすすめのカードローンの一つです。

無利息の特典を効率良く利用したい人

プロミスには、初めての借入の翌日から30日間無利息になる特典があります。契約日とは関係なく特典を利用できるので、自分に合わせて特典を利用したい人にはおすすめです。

出来るだけ早く審査結果を知りたい人

最短15秒で事前審査の結果を知ることができるので、少しでも早く結果を知りたい人には適しています。そのまま本審査の申込で最短25分で即日融資も可能な点も特徴です。

ポイントを貯めてお得に利用したい人

プロミスアプリで申込をすると、アプリ利用や返済でVポイントが貯まります。他社ポイント交換やショッピング利用できるので、お得にカードローンを利用したい人におすすめです。

| 申込方法 | web・アプリ・自動契約機・店頭・電話・郵送 |

|---|---|

| 申込条件 | 18歳~74歳で安定した収入のある方 |

| 無利息期間 | 30日間 |

| 金利(実質年利) | 4.5%~17.8% |

| 借入上限額 | 500万円まで |

| 審査時間 | 最短25分 |

| 返済方法 | 残高スライド元利定額返済方式 |

| 提携ATM | 三井住友銀行・セブン銀行・ローソン銀行・ゆうちょ銀行など |

プロミスでの借入のメリット

プロミスのカードローンは顧客満足度1位と聞いても、消費者金融なので申込に迷ってしまう人も少なくありません。

そこで、まずはプロミスで借入をしたときのメリットを見ていきましょう。

- 30日間無利息が借入日の翌日から適用

- レディース専用カード・電話番号がある

- 最短25分で即日融資可能

- 借入できるか事前審査ができる

- カードレスでweb完結もできる

- 在籍確認の電話連絡は原則なし

- 最短10秒の振込で借入できる

30日間無利息が借入日の翌日から適用

初めて借入する時の嬉しい特典が30日間無利息で利用できることです。

借入をするまで特典が適用されないので、初めてのカードローンとしても利用しやすいと言えるでしょう。

契約したが借入が必要なくなっても、特典はそのままの状態になるので特典期間を無駄にすることなく利用できます。

メールアドレス登録・web明細を選択

30日間無利息の特典は、初めての利用者が全員受けられる特典ではないので注意しなくてはいけません。

特典を受けるためには、メールアドレスの登録・web明細の選択が必要です。

web明細は申込時に手続きができるようになっているので、忘れずに登録するようにしましょう。

2点の登録だけで30日間無利息の特典を受けられるので、申込時には登録しないともったいないです。

期間中に追加借入しても無利息の対象

プロミスの30日間無利息は、期間中の追加借入にも適用されます。

例えば限度額が10万円で、10月1日に初めての借入で5万円借りたとします。

特典適用期間は、借入日の翌日からなので期間終了は10月31日。

その間に限度額内の残り5万円を追加借入しても、30日間無利息が適用されるということです。

期間中に返済を完了するなら元金だけの返済で済みます。

また、30日以内に一度完済して再度借入をしても特典適用期間内なら無利息の対象となります。

レディース専用カード・電話番号がある

カードローンは男性も女性も利用できるが、男性が対応すると話しにくかったりするので詳しく聞くのもできないと考える人は意外と多いです。

そこで、女性が安心して借入ができるようにとプロミスが提供しているのがレディースキャッシングです。

女性専用カードローンですが、基本的な金利や最高限度額などは同じです。

申込条件の年齢制限なども同じですが、そこに女性であることが追加されています。

これまで、男性対応だったらと敬遠していた女性は、レディースキャッシングを押さえておきましょう。

主婦や学生の申込も可能

プロミスのレディースキャッシングは、主婦や学生でも安定した収入があれば申込ができます。

急な出費で困った時はもちろん、webで申込・借入・返済ができるのでプロミスからの借入を周りに知られることもありません。

郵送物なしにもできるので、家族にもバレずに申込ができます。

女性専用ダイヤルは女性オペレーターが対応

レディースキャッシングは、男性にお金の相談をするのが恥ずかしいと思う女性も申込ができるように女性専用ダイヤルを設置しています。

電話対応するオペレーターも女性のみとなっているので、申込・借入・返済について安心して相談できます。

女性同士だから話しやすい内容も相談することができるので、女性がカードローンの申し込みをする場合にはレディースキャッシングを検討してみましょう。

女性専用ダイヤル レディースコール

0120-86-2634

受付時間:9:00 - 21:00

最短25分で即日融資可能

銀行カードローンでは、即日審査が可能でも即日融資ができないケースが多いです。

即日借入がしたいと考え申込をする人にとって、2日でも長く感じてしまうところです。

そのため、即日融資を希望の人にとっては最短25分で審査が完了し即日融資可能なプロミスのカードローンはメリットと言えるでしょう。

とはいえ、審査は最短25分ですが審査に時間がかかってしまうケースもあります。

本人確認など確認事項が増えるほど審査時間は長くかかってしまうので、申込をするときに不備がないようにするようにしましょう。

借入できるか事前審査ができる

プロミスでは借入ができるかを知るための事前審査を受けることができます。

事前審査は仮審査とも呼ばれていて、簡易的に行うわけではありません。

また、事前審査で借入ができる可能性があるとなっても、本審査が必ず通るわけではない点も注意が必要です。

とはいえ、手軽に借入可能かを知ることができるのは嬉しいサービスと言えます。

最短15秒で事前審査結果が出る

事前審査は最短15秒という速さで結果を知ることができます。

結果を受け取るには必要項目の入力が必要です。

事前審査の申込には、属性情報・自宅と勤務先情報・他社借入などのその他の情報などの入力が必要です。

もっと簡単な情報で借入できるかを知りたいという人は、生年月日・税込年収・他社借入の3項目入力で結果を知ることもできます。

プロミスを利用するのが初めての場合には、事前審査を行う前にチェックしてみると簡易結果で審査が通る可能性があるのかを知れます

事前審査後に本審査がある

プロミスの事前審査は最短15秒で結果をわかりますが、その後には本審査があります。

事前審査後に自動的に本審査に移動するわけではないので、本審査に進むのかを選択することが可能です。

本審査に進むと追加情報の入力や必要書類の提出が必要になります。

申込情報や信用情報・勤務先の確認などが行われ、本審査に通過すると借入ができます。

ただし、仮審査が通っても本審査で審査落ちする可能性もあるので覚えておきましょう。

カードレスでweb完結もできる

郵送物が届くと家族に借入がバレる。

自動契約機にカードを受取に行ったら、誰かに見られる可能性がある。

そう考えると申込に躊躇してしまう人もいるでしょう。

しかし、プロミスではカードレスで郵送物が届かないweb完結での利用方法があります。

web申込は原則24時間365日行えるので、急な入用でお金が必要になった時に誰にもバレずに借入ができる方法です。

本人確認をwebで簡単に行える

本人確認書類の提出を郵送でしなくてはいけないと考えると面倒くさく感じます。

そんな時にもweb完結を利用して申込をするのがスマホで簡単に提出できます。

- 金融機関口座でかんたん本人確認

- アプリでかんたん本人確認

金融機関口座での本人確認の場合には、対応している金融機関口座が必須で返済方法が口座振替になります。

アプリでかんたん本人確認の場合には、撮影した本人確認書類をアップロードすることで本人確認を行う方法です。

場所を問わずにすぐに本人確認書類の提出が行えるので、手軽に申込をしたい人にもメリットになり得るでしょう。

webとアプリで借入・返済が可能

web完結でカードレスを希望すれば、webかアプリの利用で借入・返済の両方が可能です。

カード不要で利用できるのは、スマホATMの利用です。

また、最短10秒で借入できるのがインターネット振込なので、自分に合った方法で借入をしましょう。

返済する場合も、スマホATM・インターネット返済から選択できます。

金融機関口座で本人確認をしているなら、口座振替での返金になるので注意しましょう。

また、返済方法は契約後に変更可能です。

在籍確認の電話連絡が原則なし

プロミスでは在籍確認の電話連絡を原則行っていません。

しかし、必要に応じて在籍確認での電話連絡はあると公式サイトでも表記されています。

原則、お勤めされていることの確認はお電話では行いません。ただし、審査の結果によりお電話による確認が必要となる場合がございます。(ご連絡の際は担当者の個人名でおかけし、プロミス名はお伝えいたしませんのでご安心ください。)

プロミスでは在籍確認は必要項目ですが、電話連絡をなしにすることもできます。

職場への電話連絡をなしにしたい場合には、まずはプロミスのコールセンターに相談しましょう。

電話連絡の代わりとなる勤務先を証明する書類が必要になります。

書類提出で問題なく在籍確認が取れれば、職場への電話連絡なしで審査を進められます。

最短10秒の振込で借入できる

先ほども少し触れましたが、プロミスではインターネット振込での借入を利用すれば最短10秒で指定した口座に借入金が振り込まれます。

24時間365日利用できるので、夜間や土日祝日も気にせずに借り入れできるのが特徴です。

さらに振込手数料も0円で利用できるのも振込での借入の魅力の一つです。

振込は便利な借入方法ですが、毎週メンテナンスが行われる時間があり振込予約となり翌日振込になる場合もあるので注意しましょう。

受付停止となっているのは、毎週月曜日の0時~7時です。

他にも大型連休や年末年始には借入に日にちがかかる場合もあるので注意してください。

プロミスで借入した時のデメリット

即日借入希望ならプロミスのカードローンはメリットになる点がたくさんありますが、デメリットとなる部分もあります。

自分に合ったカードローンの選択には、デメリットの部分もしっかりと押さえておくのが大切です。

信用情報機関に申込情報の登録がある

プロミスは株式会社日本信用機構と株式会社シー・アイ・シーに加盟しています。

そのため、申込をすると申込情報が登録されます。

申込情報が登録されるのは大きな問題にはなりませんが、審査落ちした場合に他社で申込をすると審査落ちしている事で審査通過が出来なくなる可能性があります。

その点を踏まえると、申込情報が登録される点はデメリットと言えるでしょう。

JICCの略称で呼ばれている期間で、契約情報・延滞情報・申込情報などが登録されます。

プロミスの申込情報が登録されるのですが、登録期間は照会日から6カ月以内となっています。

CICは、 割賦販売法・指定信用情報機関です。

消費者ローンやクレジット事業を行う企業が加盟していてプロミスの申込情報は登録されます。

プロミスでは、登録期間は照会した日から6カ月間としているので審査落ちした場合も半年は記録が残るという事です。

また、申込後に審査に通過して契約に至った場合にも、契約情報や返済情報などが提供されます。

つまり、プロミスで仮に遅延・滞納があった場合にはJICC・CICに登録されるということです。

金利が高く完済返済総額が多くなるケースがある

プロミスは消費者金融なので、同じカードローンでも銀行系と比べてしまうと実質年利が高い(下記参照)のが特徴です。

そのため、長期的な借入をする場合には完済返済総額が多くなるケースがあります。

もちろん、何回払いで借入するのかによっても変わってきますが、実質年利から完済返済総額を考えるならデメリットになる可能性があるでしょう。

| 商品名 | 融資時間 | 無利息期間 | 金利(実質年利) | 公式サイト |

|---|---|---|---|---|

プロミス |

最短25分 |

あり(最大30日間) |

4.5%~17.8% |

詳細を見る |

最短30分 |

あり(最大30日間) |

3.0%~18.0% |

詳細を見る |

|

最短25分 |

あり(最大30日間) |

3.0%~18.0% |

詳細を見る |

|

最短30分 |

なし |

3.0%~18.0% |

詳細を見る |

|

レイク |

最短25分 |

あり(最大60日間)※条件あり |

4.5%~18.0% |

|

公表なし |

なし |

1.9%~14.5% |

詳細を見る |

|

最短翌営業日 |

なし |

1.5%~14.5% |

詳細を見る |

|

最短翌営業日 |

なし |

1.8%~14.6% |

詳細を見る |

また、プロミスは銀行系カードローンと比べると金利は高いが、同じ大手消費者金融の中では実質年利の上限が低いのも特徴です。

その点も踏まえて、実質年利をチェックして申込をするかの判断材料にするのが一番です。

消費者金融と銀行のカードローンでは、消費者金融の方が(上限)金利が高く設定されていることが多いです。

また、金利が高いほど貸し手の取れるリスク許容度は高くなります。

つまり審査が不安な方は、消費者金融のカードローンに申し込んだ方が審査に通過する可能性が上がります。

カードレスの支払い方法は限定される

カードレスで申込ができるのは郵送物が自宅に届かないメリットがありますが、支払い方法が口座振替・インターネット振込・スマホATMの3種類に限定されます。

利用可能な金融機関の口座を持っていない場合は、スマホATM限定での返済になります。

スマホATMで利用できるのは、セブン銀行・ローソン銀行のみです。

スマホ操作で簡単に返済ができる振込などではデメリットにはならないですが、スマホATMを利用しなくてはいけない場合にはデメリットになる場合もあると言えます。

繰り返し借入してしまうリスクがある

プロミスのカードローンは、限度額内であれば返済後に再度借入ができます。

急な出費などで必要に応じて借入を行うのは問題ないように感じるのですが、いつでも借りられるという状況は感覚を麻痺させます。

つまり、「足りなくなったらまた借りればいい」と考えてしまう可能性があるということです。

限度額がいっぱいになったら他社に申込をすることも考えられます。

そうなったら、最終的には返済に追われてしまいます。

繰り返し借入ができるのは、ありがたいサービスという一面だけではないのでデメリットと言えるでしょう。

プロミスは審査甘い?申込条件・審査通過率を解説

プロミスは審査が甘いという評判を聞いたことがありませんか?

急ぎで借入がしたい時は、少しでも審査が甘いカードローンを選択したいところです。

しかし、カードローンで審査が甘いという事はないと考えた方がいいでしょう。

返済能力の有無を含めて、しっかりと審査をしないとプロミス側のリスクが高いからです。

ですが、過去の審査通過率を見ると審査難易度をある程度知ることができます。

プロミスの申込条件・審査通過率をそれぞれ解説していくので申込時に役立ててください。

プロミスの申込条件

審査通過をするためには、申込条件を最低限クリアしておく必要があります。

プロミスに申込む時に覚えておきたいのは2点です。

- 年齢制限

- 安定した収入

上記2点をクリアしている状態であれば、申込は可能なので審査に進んで行けます。

では、それぞれの申込条件について詳しく見ていきましょう。

18歳から74歳までと年齢制限がある

中小消費者金融の場合には年齢制限の上限が設定されていないことが多いですが、プロミスは大手消費者金融の一つなので下限・上限共に年齢制限を設けてます。

申込可能なのは18歳から74歳までです。

18歳でも高校生は申込ができません。

高校生には定時制高校生・高等専門学校生も含まれます。

安定した収入は必須!

プロミスのカードローンは、安定した収入がないと審査に進むことはできません。

主婦や学生でも、本人がパートやアルバイトをしていて安定した収入があるなら申込可能です。

あくまでも本人に収入があるのがポイントなので、家族の収入では借入はできません。

高齢者の方の場合には年金がメインの収入となる方もいますが、プロミスは年金のみの収入では申込ができないので注意しましょう。

プロミスの審査通過率は高め

プロミスの審査通過率は、2022年10月で41.5%です。

同月の大手消費者金融と比較(下記参照)しても、審査通過率は若干ですが高めになっています。

審査通過率は申込基準や申込時期にも左右されますが、現時点の審査の通りやすさという観点では、プロミスとアコムの2強となっています。

ただ、同じ審査難易度なら審査通過率が高めのプロミスの方が審査に通る可能性があるとも考えられるので、申込時の指標にすることができます。

| 商品名 | 審査通過率(2022年10月) | 公式サイト |

|---|---|---|

プロミス |

41.5% | 詳細を見る |

| 40.5% | 詳細を見る |

|

| 35.2% | 詳細を見る |

|

| 非公開 | 詳細を見る |

|

| 34.9%(2022年4月〜6月) |

プロミス:SMBCコンシューマーファイナンス2023年3月期月次データー

アコム:アコム株式会社2023年3月期下期マンスリーレポート

アイフル:アイフル株式会社2023年3月期月次データー

レイクALSA:新生銀行 2022年度14半期決算ビジネスハイライト

プロミスの口コミ情報

- 審査スピードが予想以上に早かったです。手続きも簡単だったので初めてでも抵抗なく申し込めました。

- オペレーターの方に返済についての相談をさせてもらいましたが、すごく丁寧で助かりました。質はすごくいいと思います。

- 全て電話やネット対応でしたが不快感や不安な対応は無く親切だったので、安心して申込・借入ができました。

- とてもスムーズに借り入れできたのが良かったです。事前に借入できるかのチェックや金利のキャンペーンがあるので初めてでも利用しやすかったです。

- 無事に完済はしたけども、金利が高く、返しても返しても金利しか減らない印象が強かったです。

- 収入証明提出して、前年より収入が30万ほど減ったのを確認したとたんに、連絡もなくいきなり借り入れ止められました。

- 遅延してるわけでもないのに電話がたまにかかってくる。仕事中の時間とか関係なくかかってくるのは改善してほしいと思いました。

※価格 .comより引用

プロミスの審査落ちの原因からわかる対策方法

申込をして審査落ちしても原因は教えてもらえません。

ですが、審査する内容からある程度の審査落ちの原因は推測することができ対策をして申込ができます。

- 安定した収入がなく申込条件を満たしていない

- 他社からの借入があり総量規制を超えてしまう

- プロミス以外にも同時に申込をしている

- 遅延・滞納などの金融事故を起こしている

- 在籍確認が取れない

安定した収入がなく申込条件を満たしていない

申込をする時の大前提として、プロミスの申込条件を満たしておく必要があります。

申込条件には年齢制限と安定した収入がありますが、収入面で引っかかってしまい審査落ちになってしまう可能性があります。

安定した収入が無い状態の人は、申込の段階で落とされてしまうという事です。

パートやアルバイトでもいいので安定した収入を得る

プロミスは、パートやアルバイトでも安定した収入があると判断してくれます。

そのため、収入源がないという人はパートやアルバイトでもいいので仕事をはじめ収入を得るのが大切です。

ここで押さえておくのは、本人が収入を得ていることです。

家族の収入が多くても自分の収入が0だったら申込条件を満たしていないと判断されるからです。

最低でも2カ月分は収入を得るようにする

仕事を初めて1週間しか経っていない状態でも、安定した収入を得られると考えることはできます。

ですが、一度も給料を貰っていない場合には安定した収入を得ているとは判断しかねてしまうわけです。

収入が確実にあることを証明するのに一番なのは給与明細書です。

給与明細書の提出の場合には直近2カ月分が必要になるので、最低でも2カ月の収入を得てから申込するのと申込条件をクリアできるでしょう。

他社からの借入があり総量規制を超えてしまう

他社で借入をしていて増額審査が通らずに新規申込をする人も多いですが、総量規制を超えてしまい審査落ちしてしまうケースもあります。

総量規制は、年収の3分1を超えた貸付をしてはいけないという貸付業法の一つです。

借り手の収入や借入状況、借入目的などに応じた適切な貸付条件などに照らして、借り手が返済期間内に完済することが合理的に見込まれない貸付け、つまり、「返済能力を超える貸付け」は禁止されています。

この「返済能力を超える貸付け」に該当するか否かを判断する基準の一つとして、新たな貸付けにより借入残高が、年収の3分の1を超える場合に、原則として返済能力を超えるものとして禁止されるのが、いわゆる総量規制です。

クレジットカードで商品やサービスを購入するショッピングについては、「貸金業法」は適用されません。つまり、総量規制の対象外です。

他社の借入を返済して減らしておく

総量規制を超えてしまう可能性があるなら、他社の借入を返済しておくのが対策の一つです。

一番いいのは、他社の借入を完済している状態ですが、完済できなくても返済をして減らしておくことも大切です。

また、消費者金融からの借入だけではなくクレジットカードのショッピング利用も計算しているケースも考えられます。

クレジットカードの場合はショッピング利用ではなくキャッシング利用分だけの申告が必要なので、借入分をもう一度計算しなおしてみましょう。

借入希望額を少なくして申込む

他社の借入もあるなら、プロミスの申込時に希望額を少なくすることで対策ができます。

希望額によって審査内容が異なるわけではありませんが、借入希望額が大きいほど慎重に審査を行います。

もちろん必要な希望額を申請するのは大切ですが、総量規制を超えてしまわない希望額にすることが大事というわけです。

後から増額申請もできるので、特に希望額が決まっていないなら一番低い限度額の10万を希望するのも一つです。

プロミス以外にも同時に申込をしている

急な出費で現金が必要な時に陥ってしまうのが、複数社に申込をしてしまうことです。

何社か申込をすると、どこかは通過するかもしれないと思ってしまいますが、プロミス以外にも申込情報が信用機関に登録されてしまいます。

申込情報が複数あることで審査落ちしてしまうケースも考えられます。

他社が申込で落としていると考え落とされるケースがあり得るからです。

申込をする時は1社に絞って申込をすることで対策ができます。

仮に審査落ちした場合には、期間を開けてから申込をすることで申込情報を残さずに新規申込ができます。

遅延・滞納などの金融事故を起こしている

プロミスの審査落ちの原因として、一番に考えられるのが金融事故を起こしている事です。

遅延・滞納があったり、クレジットカードを強制解約されたりすると金融事故として信用情報に残ってしまいます。

金融事故はカードローンだけでなくスマホの機種代の分割購入も関係します。

分割購入が出来なかった場合は、未払い料金があるか金融事故があるということです。

逆にスマホの強制解約で未払い料金がある場合にも、カードローンに影響があり審査落ちしてしまう可能性が高いということです。

遅延・滞納・未払いの返済を終わらせる

金融事故は完済しないと信用情報に残り続けてしまうので、遅延・滞納・未払いがある場合には完済させる必要があります。

少しづつでも完済させることによって、信用情報を回復させていくことができます。

一括請求が来ていて完済できない場合には、相談して分割での支払いにしてもらうのも一つです。

信用情報から消える5年後に申込む

遅延・滞納・未払いを全額返済しても、すぐに信用情報から登録が消えるわけではありません。

完済日から5年で信用情報から消えるので、金融事故がある場合には完済日から5年後に申込をするのが一番です。

完済してもしばらくは情報が残っているからこそ、ブラックになると借入ができないと言われています。

金融事故での審査落ちはプロミスに限ったことではないので、一度信用情報を自分で調べてみるのもいいかもしれません。

在籍確認が取れない

プロミスの審査落ちの原因として在籍確認が取れないケースも考えられます。

在籍確認は、申込情報に間違いがないかや安定した収入があるかの審査で勤務先に対して行われます。

勤務先に確認が取れない状態で、申込者とも連絡がつかない場合には審査落ちしてしまいます。

在籍確認の電話連絡をなしにしたい場合には、プロミスは相談に乗ってくれるので申込時に相談しておくようにしましょう。

プロミスの申込方法は5つ

プロミスには5つの申込方法があります。

申込方法によって受付時間や手続きにかかる時間が異なるので、自分に合った申込方法を選択しましょう。

| 申込方法 | 受付時間 | 特徴 |

|---|---|---|

| Web・アプリ | 24時間365日 |

カード発行なしで即日借入が可能 |

| 自動契約機 | 9:00~21:00(土・日・祝もお申込可能) |

その場でカードを発行できる |

| 店頭(お客様サービスプラザ ) | 10:00~18:00(平日のみ) |

その場でカードを発行できる |

| 電話 | 9:00~21:00(土・日・祝日もお申込可能) |

担当者に相談できる |

| 郵送 | 随時 |

スマホがなくても申込みできる |

web・アプリの申込の流れ

手が空いた時にいつでも申込できるのが、24時間365日申込可能なweb・アプリを利用する方法です。

プロミスでは一番利用者が多い申込方法です。

webの場合には公式サイトを利用し、アプリの場合には公式アプリをダウンロードしましょう。

新規申込から進んで行き、必要情報を入力していきます。

仮審査の結果が出たら本審査に進んで行き、追加情報を入力していき必要書類を提出します。

本審査で通過したら、メールか電話で利用可能限度額などの案内がくるので問題がなければ契約に進んで行きましょう。

webで契約を選択すると、カードの有無を選択できカード有の場合には郵送で契約書とカードが届きます。

来店してカード受取も可能なので、契約方法を選択して契約を結ぶと借入ができます。

自動契約機の申込の流れ

プロミスの自動契約機を利用して申込をすると、審査通過後にその場でカードの発行ができます。

自動契約機の利用時間は、9時~21時までで土日祝日も営業しています。

自動契約機で申込をする場合には、本人確認書類など必要書類を用意しておきましょう。

三井住友銀行とプロミスの両方ができるようになっているので、プロミスを選択して必要情報を入力していきます。

本人確認書類の提出を行うと、申込書が出てくるので記入して申込書も提出します。

審査結果は自動契約機の室内にある電話で連絡がくるので、その場で待機して待ち通過した場合には限度額などに問題がなければ契約に進みましょう。

契約が完了すると、その場でローンカードが発行されます。

店頭での申込の流れ

プロミスの担当者に相談しながら申込を希望するなら、お客様サービスプラザに足を運び店頭窓口を移用するのがいいでしょう。

注意したいのは自動契約機と異なり、平日10時から18時までしか営業していない点です。

基本的な申込手順は自動契約機と大きな違いはありません。

必要書類を持参して店頭窓口に向かい、新規申込の旨を伝えて申込書に必要情報を記入し本人確認書類の提出をします。

審査結果が出るまで店内で待つことも可能ですし、結果を電話連絡してもらうことも可能です。

審査に通過すると、利用限度額などの案内をしてくれるので契約書を確認し問題なければ契約に進みましょう。

契約後は、その場でカードを発行するので受取と借入ができます。

電話での申込の流れ

オペレーターに相談しながら申し込みたい人は、プロミスコールに電話をして申し込むこともできます。

受付時間は9時から21時・土日祝日も対応しているので、都合のいい時間を利用して電話しましょう。

電話連絡で新規申込したい旨を伝えると、名前や生年月日などの審査に必要な項目を順番に聞かれるので回答していきます。

審査結果は電話で連絡が来るので、契約する場合には店頭か郵送を選択します。

店頭は窓口だけでなく自動契約機でも問題ありません。

来店する場合はカード発行後に借入が可能ですが、郵送の場合には契約書類と必要書類の返送が必要なので借入までに日数がかかります。

| 電話 | 電話番号 |

|---|---|

| プロミスコール | 0120-24-0365 |

| 女性専用ダイヤル レディースコール | 0120-86-2634 |

郵送での申込の流れ

借入までに日数がかかってしまいますが、郵送でプロミスに申込をすることも可能です。

郵送で申込をする場合には、公式サイト・電話で資料請求するか店頭・自動契約機で申込書を受け取ります。

申込書の必要項目を記入していき、必要書類のコピーと一緒にプロミスに郵送します。

プロミスに書類が届いてから審査が開始され、審査結果は指定した連絡先にかかってきます。

審査通過後に契約する場合には、契約書類とカードが郵送されます。

プロミスの申込方法の中では一番日数がかかってしまうので、即日融資が希望の人はweb・アプリや自動契約機などを利用するようにしましょう。

プロミスでカードレス希望ならアプリローンもチェック!

カードレスでプロミスとの契約を検討しているなら、プロミスが提供するアプリローンも押さえておきましょう。

アプリのみでの利用なので、郵送物もなく誰にも会わずに申込や借入・返済ができます。

スマホアプリで管理もできるので、便利なアプリローンも選択肢に入れましょう。

申込から契約までweb完結

申込情報の入力や必要書類の提出もアプリで行う事ができるので、web完結で申込が可能です。

審査通過後にはアプリで契約もできるので、誰にも会わずに契約をしたい人にアプリローンは適していると言えるでしょう。

カードレスなので郵便物が届かないから、家族にバレることなく借入ができるのもポイントです。

アプリで借入・返済が24時間対応

契約後の借入・返済は、原則24時間対応しているのでいつでもアプリを利用して行えます。

借入方法は、振込とスマホATMから選択できます。

振込希望の場合には、借入を選択すると登録した口座に振り込まれます。

最短10秒で振込されるので、後は自分の口座から引き出すだけです。

スマホATMの場合は、セブン銀行・ローソン銀行に行きスマートフォン取引から進んでいきます。

QRコードの読み取り企業番号・ワンタイム暗証番号を入力し、必要金額を入力すると借入ができます。

慣れるまで難しく感じてしまいますが、何度か使用しているとスムーズに操作ができるようになるでしょう。

スマホATMでの返済は借入と同じ手順で進み、出金ではなく入金にして進めていきます。

返済・アプリログインでVポイントが貯まる

プロミスのアプリローンはVポイントが貯まるので、お得に利用したい人にはピッタリです。

月に1回アプリから会員ログインを行うだけで10ポイントが獲得でき、毎月の返済でも利息200円に対して1ポイント獲得できます。

貯まったVポイントは、他社ポイントや景品と交換することが可能です。

また、Vポイントアプリをダウンロードすればチャージして1ポイント1円で利用もできます。

SMBCグループのVポイントを合算してまとめて管理もできるので、少しでもお得に利用するならアプリローンをチェックしてみましょう。

ただし、Vポイントの利用には申込が必要なので注意してください。

利用残高や返済日をアプリで管理

プロミスのアプリローンは、契約に関する色々な情報をアプリで確認・管理できます。

利用残高はもちろん、借入可能額や返済日・返済額まで確認できます。

問い合わせも可能で、プロミス公式LINEを登録しているならAIチャット・オペレーターチャットで即座に回答も得られます。

増額申請もアプリで簡単にできるようになっているので、管理を簡単に行える点はアプリローンの特徴でありメリットと言えます。

プロミスの申込時に必要な書類は2つ

プロミスで申込をする時には、下記2つの書類を準備しなくてはいけません。

- 本人確認書類

- 収入証明書

自動契約機や店頭で申込をする場合には持参しなくてはいけなくなるので、必要書類をしっかりと確認しておきましょう。

本人確認書類は5点

プロミスの申込時に必ず必要になるのが本人確認書類です。

- 運転免許証(経歴証明書も可)

- パスポート

- 健康保険証

- マイナンバーカード(通知カードは不可)

- 在留カード・特別永住者証明書

一般的に身分証明書として利用できるものは、プロミスの本人確認書類として利用できます。

ここで注意したいのが引っ越し後などで、現住所と身分証明書の住所が異なっている場合です。

住所変更が完了していないと違う住所の身分証になってしまうので、その場合には追加書類が必要です。

追加で利用できるのは下記4点です。

- 公共料金の領収書(電力会社・水道局・ガス会社・NHK発行のもの)

- 住民票の写しまたは住民票の記載事項証明書

- 国税または地方税の領収書、もしくは納税証明書

- 社会保険料の領収書

上記から用意できるものを準備して本人確認書類と一緒に提出しましょう。

収入証明書

申込内容に応じて身分証明書の他に収入証明書が必要になります。

収入証明書で利用できるのは5点です。

- 源泉徴収票

- 確定申告書

- 税額通知書

- 所得(課税)証明書(収入額と所得額の記載があるもの)

- 給与明細書(直近2か月分)と賞与明細書(直近1年分)

収入証明書の提出には条件があり、プロミスでは公式サイトでも言及しています。

- ご希望のお借入額が50万円を超えるお客さま

- ご希望のお借入額と他社でのご利用残高の合計が100万円を超えるお客さま

- お申込時の年齢が19歳以下のお客さま

申込で必ず必要になるわけではないので、必要に応じて用意する形で問題ありません。

自分の申込内容で必要になるか不安な人は、事前にプロミスに問い合わせをして確認しておきましょう。

また、在籍確認の電話連絡をなしにする場合には、収入証明書が必要になる可能性もあるので確認するようにしましょう。

プロミスで即日融資希望なら押さえておくべきポイント

プロミスで審査を通過するのも大事なことですが、即日融資希望で申込をする場合には押さえておくべき3つのポイントがあります。

- 申込はなるべく早い時間に行う

- 利用限度額は低めに申込む

- スマホATMを使えばカードなしで借入・返済ができる

申込はなるべく早い時間に行う

プロミスは24時間365日申込可能ですが、24時間審査を行っているわけではありません。

申込を遅い時間に行うと翌日扱いになってしまうため、即日借入希望なら早めの時間に申込するのが大切です。

在籍確認の電話連絡を考慮するなら午前中に申込をしておくのが一番ですが、仕事の合間申込をするなら昼休憩を利用するのもいいでしょう。

また、3月や5月など新規申込者数が増える時期を避けて申込するのも審査を早く終わらせるために必要です。

申込者数が多い時は、必然的に審査に時間がかかってしまうからです。

月次データなどを見ると、申込数が増える時期もチェックすることが可能なので確認しておきましょう。

利用限度額は低めに申込む

先ほども少し触れていますが、審査内容は変わらないが利用限度額が高めの申込は慎重な審査が行われます。

というのも、新規契約で高額の貸付の方がリスクが大きいからです。

貸付ても返済されないケースも視野に入れておく必要がプロミスにはあるため、新規でいきなり高額の希望額を指定すると慎重にならざるをえません。

そのため、少しでも希望する限度額は低めに設定しておくのが大切です。

借入後にしっかりと返済をしていれば、増額もできるようになるので信用をつけてから高額借入に進むようにしましょう。

スマホATMを使えばカードなしで借入・返済ができる

プロミスで審査通過後にカード受取を希望すると、それだけ借入までの手間がかかってしまいます。

しかし、カードレスでスマホATMの利用をすればすぐに借入ができます。

カードを使わずに借入・返済ができるので、便利な機能は活用しましょう。

プロミスのスマホATMの利用には公式アプリが必要です。

プロミスアプリはwebID・プロミスカード・生体認証でログイン可能で、ログインするとスマホATM取引の項目があります。

SNS認証が必要ですが、認証が終了すると取引ができます。

スマホATMで利用できるのはローソン銀行・セブン銀行のみなので、近隣のコンビニに合わせて選択しましょう。

ローソン銀行とセブン銀行のどちらでも、基本的な操作に大きな違いはありません。

QRコードの読取・ワンタイムパスワードの入力で、借入・返済のどちらも利用可能です。

スマホATMは、アプリで手軽に借入・返済ができて便利ですが手数料がかかります。

- 1万円以下110円

- 1万円以上220円

利用金額に応じて手数料が発生するので、利用時には注意するようにしましょう。

プロミスの返済について解説

プロミスのカードローンに申込をするなら返済についても確認しておきましょう。

返済方法を覚えておくことによって、臨機応変に対応することができるからです。

一つの返済方法に捉われずに、各返済方法を活用しましょう。

返済方法は7通りある

プロミスの返済方法は7通りと豊富に揃っているのが特徴です。

| 返済方法 | 対応時間 | 手数料 | 特徴 |

|---|---|---|---|

| インターネット返済 | 24時間365日(土日祝・夜間OK) |

0円 |

来店不要 |

| 口座振替 | 24時間365日(土日祝・夜間OK) |

0円 |

来店不要 |

| スマホATM | 24時間365日(土日祝・夜間OK) |

1万円以下:110円 |

カード不要 |

| コンビニ・提携ATM | 24時間365日(土日祝・夜間OK) |

1万円以下:110円 |

- |

| プロミスATM | 24時間365日(土日祝・夜間OK) |

0円 |

- |

| 銀行振込 | 24時間365日(土日祝・夜間OK) |

1万円以下:110円 |

- |

| お客様サービスプラザ(店頭窓口) | 平日10:00~18:00 |

公表なし |

担当者に相談できる |

手数料無料で返済できるのは、インターネット返済・口座振替・プロミスATMです。

インターネット返済は、原則24時間365日手数料無料で最短10秒で返済できるのが特徴です。

口座内の現金ではなく手持ちの現金での返済の場合には、手数料が発生しますがコンビニ・提携ATMやスマホATMの利用が便利です。

銀行振込の場合には事前に振込口座の確認が必要になり、即日返済にならない場合もあるので注意しましょう。

返済計画の相談も返済と一緒に行いたい場合には、店頭窓口を利用しましょう。

ただし、平日10時から18時までの利用なので時間には注意が必要です。

返済期日は選択可能で途中変更もできる

プロミスでは返済期日を、5日・15日・25日・末日から選べます。

初回申込時に選択できるのですが、初回借入日と選択した返済期日で異なります。

例えば返済期日が5日で1日から19日に借入した場合は、翌月の5日が返済期日です。

しかし20日から末日に借入した場合は、翌々月の5日が初回返済期日です。

会員ログインすることで返済期日は確認できるので、初回借入時はしっかりと確認しておくようにしましょう。

また、webやアプリを利用して返済期日を変更することも可能です。

返済期日変更の申込から申請ができるので、返済ができる期日を設定しましょう。

プロミスが怖い・やばいと言われている理由とは?

プロミスのカードローンはサービスも充実していて困っている時には便利ですが、プロミスが怖い・やばいという評判を聞いたことはありませんか?

怖い・やばいと聞くと、申込するのを躊躇してしまいますよね。

そこで、プロミスがなぜ怖い・やばいという評判があるのかを解説していきます。

金利が高く返済しても減っていかない

銀行系カードローンに比べるとプロミスの金利は高めに設定されているので、返済しても中々借入金額が減っていかないと感じる人が一定数います。

そのことから、プロミスは借入するとやばいと言う評判がたっています。

法外な金利設定になっているわけではないのですが、完済させるまで日数がかかる場合には金利の高さを大きく感じてしまうでしょう。

返済シミュレーションを活用して計画的な借入をする

返済しても中々完済できないなら怖いと感じる人は、申込をする前に返済シミュレーションを活用しましょう。

何回払いで返済するのかを計算すると、必要な返済金額も計算できます。

そこで、無理をした返済計画を立ててしまうと追加借入の原因になるので、無理のない返済金額で計画を持って借入するのが大切です。

返済金額を増やし元金を減らす

元金が減っていかないと感じる原因の一つが、返済金額が少ないことです。

プロミスで提示される最低金額の入金だけだと、利息分の返済で元金はほとんど減っていきません。

そのため、返済金額を少し増やして入金するのも大切です。

削ることができる部分を削って返済に回したり、会社員の場合にはボーナスを返済に回したりするのも早く返済を終わらせる方法です。

繰り返し借入をしてしまう

借入限度額内であれば、いつでも借入ができるので繰り返し借入をしてしまうのも、プロミスがやばいと言われている理由の一つです。

多少使いすぎてしまっても借入できるから大丈夫と考えてしまうと、借入・返済から抜け出せなくなってしまいます。

しかし、少し気を付けるだけでも繰り返し借入をしないようにする事はできます。

返済金額を調整し借入しないようにする

返済金額を調整することによって、借入をしないようにすることもできます。

先ほども触れているように、無理して返済しても借入したら同じです。

なので、無理にない金額に調整し多めに返済できるときにまとめて返済するようにしましょう。

どうしても返済が上手くいかないときは、プロミスは相談に乗ってくれるので返済計画の相談に乗ってもらうのも大事です。

返済が終わったら解約する

返済が全て終わって完済したなら、もう借入ができないように解約してしまいましょう。

解約をして借入ができない状態にしておくことで、繰り返し借入するリスクを回避できます。

また、最初から新規申込をするのが面倒に感じてしまうので、収入内でやりくりをしやすくなります。

また、今後住宅ローンなどを組みたいと考えている場合にも、プロミスのカードローンが影響を与えないように解約しておくのが一番です。

過度な取立があると思われている

プロミスは消費者金融なので、返済が遅れてしまったら過度な取立があると考えている人も少なくありません。

しかし、過度な取立は禁止されているので安心して利用できます。

返済が遅れた場合には電話連絡から始まり、最終的に差し押さえとなります。

- 電話がかかってくる

- 督促状が届く

- 遅延延滞金・一括請求が届く

- 裁判所からの通知・差し押さえ

最初の電話は、支払期日が過ぎた1日目から2日目の間にかかってきます。

そのさいに、いつまでに返済できるのかを確認され期日までに返済が出来れば問題ありません。

電話連絡にも出ずにいると督促状が届き、最終的には遅延延滞金と一緒に一括請求されてしまいます。

この段階では職場には迷惑をかけることがありませんが、裁判所から通知が来て差し押さえになると職場にもバレてしまいます。

返済ができなくて連絡とるのは怖いと考えてしまいますが、プロミスは返済相談も親身に乗ってくれるので話をするのが大切です。

返済ができないからと言って、法外な金利・取立・第三者への取立・訪問などは行っていないので安心して利用できます。

プロミスの増額申請のやり方

利用限度額が足りない場合には、増額申請を出すことができます。

増額申請では再度審査が行われるので、最短30分で結果を知ることができます。

増額申請で希望した金額によっては、申請が通らない場合もあるので注意しましょう。

プロミスから増額の案内が来る

プロミスの増額申請のタイミングでおすすめなのは、プロミスから増額の案内が来たタイミングです。

限度額がいくらまで増額可能と案内が来るのですが、この時にはプロミス側で審査が終わっている状態なのでスムーズに増額ができます。

電話連絡が来た段階で増額申請することも可能ですが、必要になった時に増額申請する形にしても問題ありません。

後から増額申請しても早めに結果が出るので、増額をスムーズに行いたい人は電話連絡が来るまで待ってみましょう。

web・アプリ・電話で増額申請を出す

必要に応じてweb・アプリ・電話で増額申請は出せます。

web・アプリの場合には、会員ログイン後に利用限度額を申請するを選択すると申込できます。

土日祝日の申請にも回答してくれるので、必要に応じて希望額を申請しましょう。

電話の場合には9時から21時までに増額申請をしましょう。

遅い時間の増額申請の場合には、翌日扱いになるので注意してください。

50万を超えるなら収入証明書が必要

増額申請は希望額を選択して申請ができますが、50万を超える限度額になる場合には収入証明書の提出が必要です。

また、他社の借入との合計借入額が100万になる場合も収入証明書の提出が必要です。

事前に収入証明書を用意しておくか、用意するのが難しい場合には収入証明書が必要になる金額にならないように増額申請しましょう。

プロミスの返済シミュレーション

初めて消費者金融を利用する人といくら返せばいいかわからなくて不安になりますよね。

例えば、金利18%で10万円を借りて12ヶ月で借りた場合、「支払う金利は18,000円」ではありません。返済する度に元本が減っていくので、その分支払う金利も少なくなっていきます。

「そんな難しいこと言われても…」という方に、プロミスで借入をした場合の返済シミュレーションを紹介します。

10万・20万・30万・50万借りた場合の返済シミュレーションになっているので、あなたの借入希望額にあったシミュレーションを参考にしてください。

プロミスで10万円借りた場合(借入利率17.8%)

| 返済期間(回数) | 各回返済金額 | 返済総額 |

|---|---|---|

| 1年以内(11回) | 10,000円 | 109,043円 |

| 2年以内(24回) | 5,000円 | 119,490円 |

| 3年以内(32回) | 4,000円 | 125,864円 |

プロミスで20万円借りた場合(借入利率17.8%)

| 返済期間(回数) | 各回返済金額 | 返済総額 |

|---|---|---|

| 1年以内(12回) | 19,000円 | 219,093円 |

| 2年以内(24回) | 10,000円 | 238,999円 |

| 3年以内(32回) | 8,000円 | 251,743円 |

プロミスで30万円借りた場合(借入利率17.8%)

| 返済期間(回数) | 各回返済金額 | 返済総額 |

|---|---|---|

| 1年以内(12回) | 28,000円 | 329,160円 |

| 2年以内(24回) | 15,000円 | 358,508円 |

| 3年以内(36回) | 11,000円 | 387,289円 |

プロミスで50万円借りた場合(借入利率17.8%)

| 返済期間(回数) | 各回返済金額 | 返済総額 |

|---|---|---|

| 1年以内(12回) | 46,000円 | 549,288円 |

| 2年以内(24回) | 25,000円 | 597,524円 |

| 3年以内(36回) | 19,000円 | 638,578円 |

| 4年以内(47回) | 15,000円 | 694,862円 |

| 5年以内(58回) | 13,000円 | 746,160円 |

プロミスのよくある質問Q&A

プロミスの申込・借入・返済についてのよくある質問についてまとめました。

問い合わせをすると時間がかかってしまう可能性があるので、早く答えを知りたい人は良くある質問を調べるのが一番です。

誰にも会わずに申込はできますか?

web・アプリ・・自動契約機・電話・郵送を利用すると、誰にも会わずに申込できます。

来店する手間を省きたい人は、web・アプリを利用しましょう。

必要書類の提出も行え、カード不要を選択したら郵送物も届きません。

アルバイトやパートでも申込はできますか?

アルバイト・パート・契約社員・派遣社員でも、安定した収入があるので申込できます。

主婦や学生も、仕事をしていて収入があれば申込条件を満たしています。

年齢制限に問題がなければ、申込可能ですが審査によっては希望に添えない可能性もあるので注意しましょう。

初めての申込ではいくら借りれますか?

プロミスのカードローンは上限が500万円までとなっているので、500万円内で限度額は決まります。

収入面などの審査で決定するので、希望の限度額にならない可能性もあります。

審査通過後に借入限度額の案内が来るので、限度額が合わない場合には契約しなくても問題ありません。

在籍確認で会社にバレませんか?

在籍確認の電話連絡はプロミスの名前で行いません。

電話する担当者の個人名で在籍確認の電話連絡を行うので、勤務先に消費者金融から電話があったとバレる心配はありません。

ATMの利用は無料ですか?

プロミスATMと三井住友銀行ATMを利用する場合には手数料無料ですが、その他コンビニや銀行の提携ATMの利用には以下の手数料が発生します。

| 提携ATM | 借入 | 返済 | 手数料 |

|---|---|---|---|

プロミスATM |

○ | ○ | 無料 |

セブン銀行 |

○ | ○ | 1万円以下:110円 |

十八親和銀行 |

○ | × | 1万円以下:110円 |

以前利用していたのですが再利用は可能ですか?

解約していない場合には一度会員ログインをし、借入可能額を確認しましょう。

借入可能額がある場合には利用できます。

ログインできなかったり、借入可能額が0になっている場合にはプロミスに確認するようにしましょう。

ログインできない場合・お借入可能額が0円の場合は、お手数ですがプロミスコール(0120-24-0365)へお電話いただくか、お近くの自動契約機・お客様サービスプラザ(店頭窓口)までご来店ください。

返済期日に遅れそうなときはどうしたらいいですか?

プロミスに連絡をして返済希望日の相談をしましょう。

会員ログイン後に、今回のご返済日の相談から手続き可能です。

ただし、取引の状況によっては受付ができない場合もあるので注意が必要です。

返済に遅れそうなのがわかった時点で、早めにプロミスに連絡を入れておきましょう。

まとめ

プロミスは初めての利用者の顧客満足度1位の実績がある大手消費者金融なので、申込方法がたくさんあり充実したサービスが受けられます。

女性専用や初回借入日翌日から30日間無利息も、初めてのカードローンには使いやすさがあります。

最短25分で審査結果がわかるので、即日融資希望の人にも利用しやすいです。

過度な取立もなく安心して利用できるので、まずは一度プロミスに相談してみてはいかがでしょうか。